Chargeback: So fordern Sie Kreditkartenzahlungen zurück

Ihr Einkauf wurde doppelt abgebucht, die teure Handtasche stellt sich als Fälschung heraus, die Lieferung ist nicht erfolgt oder die für den Urlaub gebuchte Fluglinie ist bankrott? Wenn Sie in solchen Fällen mit der Kreditkarte bezahlt haben, können Sie die Kreditkartenzahlung stornieren und damit Ihr Geld zurückholen. Das Rückbuchungsverfahren nennt sich Chargeback und funktioniert mit allen gängigen Karten. Mehr Informationen dazu bekommen Sie in diesem Ratgeber.

Wie funktioniert das Chargeback-Verfahren?

Falls Ihnen eine unrechtmäßige Kreditkartenzahlung auf der Abrechnung auffällt, versuchen Sie zunächst, das Anliegen mit dem Händler zu klären. Weigert sich dieser, Ihnen den Betrag zurückzuzahlen, kontaktieren Sie die kartenausgebende Bank per Telefon oder E-Mail. Diese nimmt den Chargeback-Auftrag entgegen und leitet ihn an das zuständige Kreditkartenunternehmen weiter. Besitzen Sie eine Kreditkarte von American Express, wenden Sie sich direkt an das Institut.

In beiden Fällen ist ein spezielles Reklamationsformular für Kreditkartenbuchungen auszufüllen, welches Ihnen online oder in der Filiale bereitgestellt wird. Kreuzen Sie den Grund für die fehlerhafte Buchung an und übermitteln Sie das Formular gemeinsam mit etwaigen erforderlichen Nachweisen an die Bank. Sobald die Unterlagen vollständig sind, leitet der Kreditkartenherausgeber den Auftrag zur Prüfung an die Bank des Zahlungsempfängers weiter.

Ihre kartenausgebende Bank und die Bank des Zahlungsempfängers regeln, ob der Chargeback-Antrag berechtigt ist. Wird er genehmigt, machen die beteiligten Banken die Transaktion rückgängig. Der ursprünglich gezahlte Betrag wird Ihnen gutgeschrieben.

Überprüfen Sie im Vorhinein, ob Sie Anspruch auf eine Reklamation haben. Falls Sie etwa die Sorgfaltspflichten verletzt und beispielsweise die PIN zusammen mit der Karte verwahrt haben, kann Ihr Widerspruch von der Bank abgelehnt werden.

Wann kann die Kreditkartenzahlung storniert werden?

Gemäß den Chargeback-Richtlinien können Sie eine Reklamation bereits 30 Tage nach dem Datum der Kartenzahlung veranlassen. Die gesetzliche Frist für die Stornierung beträgt jedoch 120 Tage ab dem Zeitpunkt der Transaktion. Handeln Sie trotzdem zeitnah, denn nach Ablauf der Frist ist die Rückbuchung nur noch auf Kulanzbasis des Kartenanbieters möglich. Kontrollieren Sie demnach regelmäßig Ihre Kreditkartenrechnung. So erkennen Sie fehlerhafte Buchungen sofort, können diese rechtzeitig der Bank melden und lassen die Frist nicht verstreichen.

Zwischen Kreditkarten und Debitkarten gibt es bei der Rückforderung von Kartenzahlungen keinerlei Unterschiede. Unabhängig von der Art der Karte besitzen Sie dieselben Rechte, außerdem gelten die gleichen Fristen. Welche Kreditkarte am besten zu Ihren individuellen Bedürfnissen passt, finden Sie hier heraus.

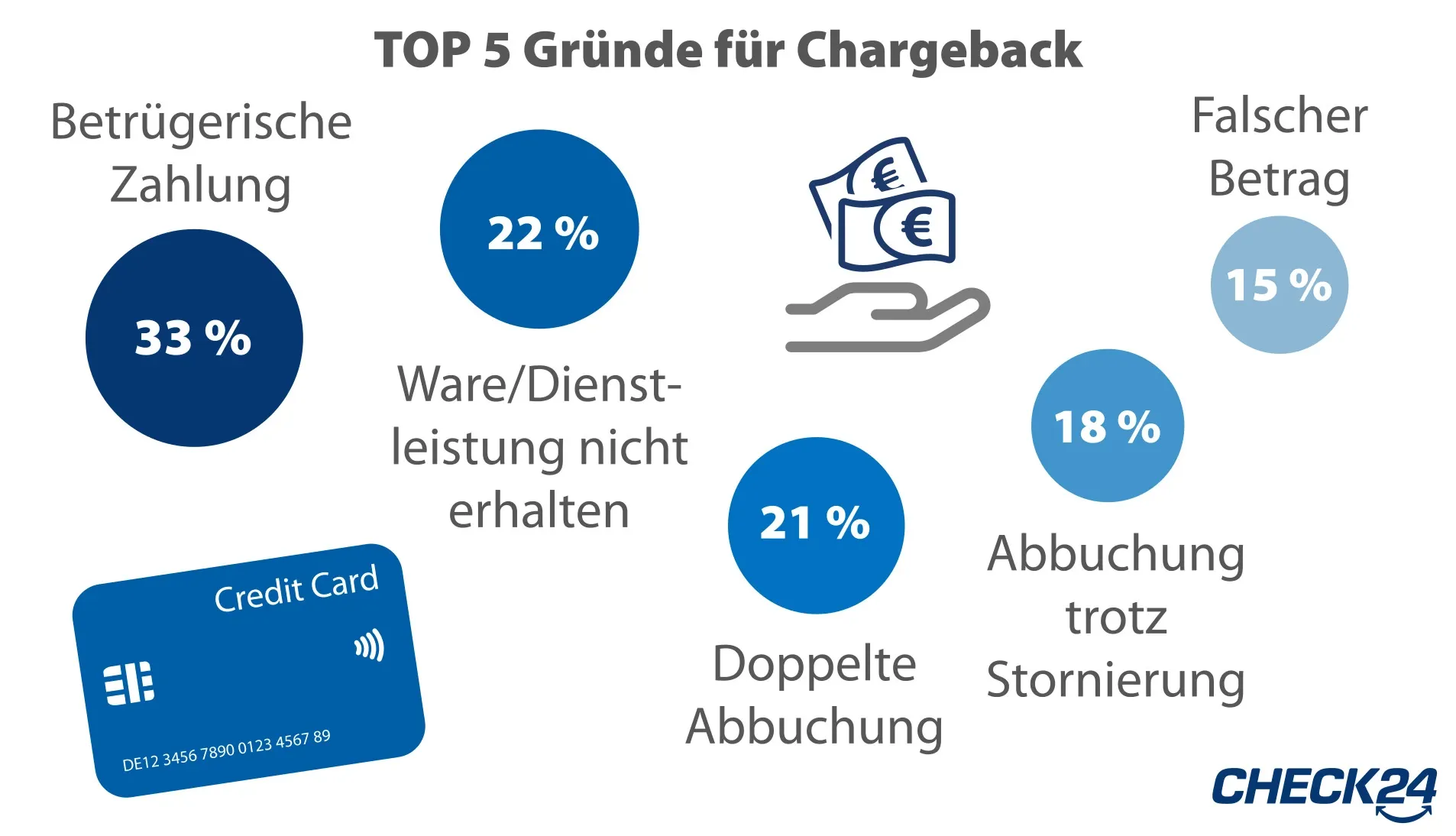

Welche Kreditkartenzahlungen können zurückgefordert werden?

Folgende Abbuchungen können Sie über das Chargeback-Verfahren reklamieren.

Sie haben Ihr Abo oder eine Mitgliedschaft fristgerecht gekündigt und trotzdem hat der Anbieter Geld von Ihrer Kreditkarte abgebucht. Versuchen Sie, das Problem zuerst mit dem Anbieter zu klären, ehe Sie der Bank Nachweise zur Kündigung und zum Klärungsversuch zuschicken.

Zu hohe oder doppelte Abbuchungen auf dem Kreditkartenkonto sind besonders ärgerlich. Chargeback unterstützt Sie dabei, fehlerhafte oder zu Unrecht abgebuchte Beträge zu korrigieren. Schicken Sie dafür den Beleg mit dem tatsächlichen Betrag sowie die Kreditkartenabrechnung mit den entsprechenden Abbuchungen an Ihre Bank.

Hotels, Kreuzfahrtgesellschaften, Autovermietungen und ähnliche Unternehmen können die Kreditkarte erneut belasten. Das kann gerechtfertigt sein, wenn etwa die ursprüngliche Buchung nicht erfolgreich war. Wenn Ihnen allerdings keine genauen Gründe für die weitere Abbuchung genannt werden oder Sie diese nicht genehmigen, können Sie die Kreditkartenzahlung zurückfordern.

Falls Sie Ihre Rechnung bereits bezahlt haben, beispielsweise per Lastschrift oder Überweisung, und der Händler bucht trotzdem einen Betrag von Ihrem Kreditkartenkonto ab, können Sie das Geld zurückverlangen. Setzen Sie sich mit dem Händler in Verbindung und leiten Sie dessen Antwort mit der Kreditkartenabrechnung und dem Zahlungsbeleg an die Bank weiter.

Wenn die erworbene Ware Mängel aufweist oder Sie mit einer Dienstleistung nicht zufrieden sind, kann Ihnen der Händler das Geld in Form einer Gutschrift erstatten. Verlangen Sie jedenfalls eine schriftliche Bestätigung einer solchen Zusage. Diese legen Sie der Bank als Beleg vor, falls der Händler die Rückzahlung verweigert oder Verzögerungen auftreten.

Sie haben Waren oder Dienstleistungen erworben und diese nicht erhalten? Zudem kooperiert der Händler nicht und bietet Ihnen keine vernünftige Lösung an? Um die Kreditkartenzahlung zu reklamieren, reichen Sie bei der Bank die Unterlagen für die Bestellung bzw. die Buchung mit allen Details (z. B. Preis, Datum, Artikelanzahl) ein.

Komplizierter wird es, wenn Sie nur einen Teil der Ware erhalten haben. Der Händler könnte behaupten, dass die vollständige Lieferung erfolgt ist. Ohne konkrete Nachweise darüber, dass ein Paketinhalt fehlt, kann es schwierig werden, die Kreditkartenzahlung zu stornieren und das Geld zurückzufordern.

Für online bestellte und bereits bezahlte Artikel, die Sie zurücksenden, bekommen Sie in der Regel den Warenwert erstattet. Falls der Händler sich weigert, das Geld zurückzuzahlen, nehmen Sie Kontakt zu ihm auf. Um die Kreditkartenzahlung zu stornieren, braucht die Bank diesen Schriftwechsel und einen Beleg dafür, dass die Rücksendung beim Händler eingegangen ist.

Auch die Umsätze defekter Waren oder solcher, die nicht ihrer Beschreibung entsprechen, können Sie über das Chargeback-Verfahren zurückholen. Wenn Ihnen der Verkäufer nach der Rücksendung den Betrag nicht erstattet, übermitteln Sie dem Kreditkartenherausgeber unter anderem eine Beschreibung der Ware und des Schadens.

Es kann vorkommen, dass ein Händler den Geldbetrag bereits abgebucht hat und die Rückerstattung nicht wie vereinbart vornimmt, obwohl Sie die Bestellung storniert haben. Senden Sie in diesem Fall der Bank die Bestätigung für die Bestellung und die Stornierung.

Das Rückbuchungsverfahren greift auch, wenn Ihr Vertragspartner insolvent wird und die bereits bezahlte Ware oder Leistung nicht erbringen kann. Reklamieren Sie die Zahlung, damit die Bank sich um die Rückbuchung kümmern kann. Allerdings kann es im Fall einer Insolvenz schwieriger sein, dem Kreditkarteninstitut alle notwendigen Belege vorzulegen.

Sie dachten, dass Sie eine Handtasche von einem Luxuslabel kaufen. Da der Zoll diese als Fälschung erkannt hat, ist sie aber nie bei Ihnen angekommen. Dann können Sie Ihr Geld via Chargeback zurückbekommen. Schicken Sie eine Beschreibung der Ware und einen Fälschungsnachweis an die Bank. Geben Sie zudem an, wo sich die Ware befindet, beispielsweise bei der Polizei oder beim Zoll.

Bei Überweisungen, die Sie nicht selbst veranlasst oder genehmigt haben, obwohl die Kreditkarte zu jedem Zeitpunkt in Ihrem Besitz war, handelt es sich um betrügerische Zahlungen. Schicken Sie der Bank die Kreditkartenabrechnung und kennzeichnen Sie die falsche Abbuchung. Melden Sie die Kreditkarte als „gestohlen“ und bestellen Sie eine neue nach. Eventuell wird die Bank Sie im Zuge der Nachverfolgung um das Einreichen einer Strafanzeige bitten.

Ob Sie bei der Einleitung eines Rückbuchungsverfahrens auch die Sperrung der Karte veranlassen sollten, hängt vom Grund der Reklamation ab. Handelt es sich bei der unrechtmäßigen Kreditkartenzahlung um einen irrtümlichen Fehler oder eine versehentliche Doppelbuchung, ist eine Kartensperrung nicht notwendig. Sind die Umstände aber unklar oder besteht sogar ein Verdacht auf Betrug oder Datenmissbrauch, dann sollten Sie die Karte sofort sperren lassen. Auf diese Weise verhindern Sie weitere unautorisierte Transaktionen und schützen Ihr Konto.

Kreditkarten vergleichen und online beantragen!

Viktoria Maria Blaschek

Online-Redakteurin

Viktoria stieg unmittelbar nach ihrer Schauspielausbildung und dem Masterstudium in Publizistik- und Kommunikationswissenschaften als Online-Redakteurin bei CHECK24 ein. Sie schreibt über komplexe Finanz- und Energiethemen und sorgt dafür, dass Sie alle relevanten Informationen zu unseren Vergleichen erhalten.